DIŞ TİCARETİN ÖNÜNDEKİ ENGELLER VE ÇEVRE İLE İLGİLİ KRİTERLERİN DIŞ

TİCARETE ETKİSİ

İÇİNDEKİLER:

GİRİŞ

1. DIŞ TİCARETİN ÖNÜNDEKİ ENGELLER

1.1. Tarifeler

1.1.1. Gümrük Vergisi

1.1.2. Gümrük Vergisinin Genel Etkileri:

1.1.3. Gümrük Vergisinin Dar Anlamdaki Etkileri

1.2. Tarife Dışı Araçlar

1.2.1. Tarife Benzeri Engeller

1.2.2. Miktar Kısıtlamaları

1.2.3. Gönüllü İhracat Kısıtlamaları

1.2.4. Diğer Tarife Dışı Araçlar

2. ÇEVRE İLE İLGİLİ KRİTERLER VE DIŞ TİCARETE ETKİLERİ

2.1. Çevre ile ilgili Kriterler

2.1.1. Çevre ile İlgili Standartlar

2.1.1.1. Ürün Standartları

2.1.1.2. Üretim Standartları

2.1.2. Kuruluşlarca İzlenen Çevre Politikaları

2.1.2.1. Kamu Kesimi Politikaları

2.1.2.2. Özel Kesim Politikaları

2.2. Çevre ile ilgili Kriterler –Dış Ticaret İlişkisi

SONUÇ

GİRİŞ:

Ekonomiler

açısından dış ticaretin yapılmasının amacı, iç piyasada bulunmayan veya

bulunduğu halde yüksek maliyetli olan malların ve hizmetlerin dış piyasalardan

sağlanması ve iç piyasada fazla olan malların ve hizmetlerin dış piyasaya

transferi ile refah seviyesinin yükseltilmesidir. Nihai hedef, refah

seviyesinin yükseltilmesidir, çünkü dışarıya transferle gelir elde edilmesi ve

sonuçta hayat standardının yükseltilmesi; dışarıdan transferle de içeride

olmayan veya olduğu halde ihtiyaçların daha uygun şartlarda karşılanması mümkün

olmaktadır. Yani dış ticaret işlemleri, tamamen menfaate dayalı olarak

gerçekleştirilen faaliyetlerden oluşmaktadır.

Ülkeler,

dış ticaret faaliyetlerini gerçekleştirirken bahsedilen “menfaat” olgusundan

hareketle, ekonomileri açısından en uygun bileşimi sağlamaya yönelik çabalar

sarf ederler. Bu çerçevede, gerektiğinde taviz vermeye ve yeri geldiğinde de

birtakım tavizler elde etmeye çalışırlar. Bu tavizler kapsamında hedef, daima

lehte menfaatler elde etmek olduğuna göre, bu faaliyetin aynen bir oyun gibi

olduğu ve amacının sürekli kazanmak üzerine gerçekleştirildiği belirtilebilir.

Dolayısıyla bu faaliyetin icrasında, yeri geldiğinde ülkeler, global açıdan

düşünüldüğünde, dünya ticaretini olumsuz etkileyecek şekilde bile hareket

edebilmektedirler.

Dış ticaret

faaliyetleri sırasında, ülkelerce farklı olumsuz politikalar

uygulanabilmektedir. Tek taraflı fayda sağlamaya yönelik bir faaliyet olması

dolayısıyla, bu çerçevede birtakım engelleyici uygulamalara rastlanmaktadır.

Ülkeler, kimi zaman direkt yollarla ticareti kısıtlama yoluna giderken; kimi

zaman da dolaylı yollarla engelleme yolunu tercih etmektedirler. Her iki tarz

arasında kıyas yapmak gerekirse, ikisi de engelleyici özelliğe sahip olmakla

birlikte, dolaylı yolların daha büyük sakıncalar taşıdığı belirtilebilir.

Çünkü, dolaysız engellerde bir belirsizlik vardır ve hangi aşamada, ne şekilde

karşılaşılacağı, önceden tespit edilememektedir. Ancak, her iki tür engelin de

ortadan kaldırılarak dünya ticaretinin serbest hale getirilmesi gerektiği bir

gerçektir ve aynı zamanda, arzu edilen bir durumdur.

Bu

çalışmada, dış ticaretin önündeki engeller, her iki tarz da dikkate alınarak incelenmeye

çalışılmıştır. Bu çerçevede, dolaylı engellerin başta gelenlerinden çevre ile

ilgili kriterler, ayrıntılı bir şekilde ele alınarak dış ticarete olan etkileri

ortaya konulmuştur.

Çalışma,

iki bölümden oluşmaktadır. İlk bölümde, dış ticaretin önündeki engeller,

tarifeler ve tarife dışı araçlar olmak üzere ikili sınıflama dahilinde ve genel

olarak incelenmiştir. İkinci bölümde ise, tarife dışı araçlardan çevre ile

ilgili kriterler ele alınmış ve dış ticarete olan etkileri ortaya konulmaya

çalışılmıştır. Sonuç bölümünde ise genel bir özet verilerek, konu ile ilgili

fikir ilavesinde bulunulmuştur.

1. DIŞ TİCARETİN ÖNÜNDEKİ ENGELLER

1.1. Tarifeler

1.1.1. Gümrük Vergisi

Dış ticaret

politikasının en eski ve yaygın araçlarından birisi olan gümrük vergisi, bir

malın ithali sırasında alınan vergilerdir. Bunların yerine “Gümrük Tarifesi”

deyimi de kullanılır.[1]

Tarifeler konusunda

belirleme yetkisi, her ülkenin kendisine aittir. Ancak, bazen ülkeler arası

anlaşmalarla tarife belirlemesine de gidilebilir. Birincisi otonom tarife,

ikincisi ise sözleşmeli tarife olarak adlandırılır.[2]

Sözleşmeli tarifelere örnek olarak, GATT (Gümrük Tarifeleri ve Ticaret Genel

Anlaşması) kapsamındaki düzenlemeler ve GPS (Genelleştirilmiş Tercihler

Sistemi) verilebilir.

Tarifelerin

uygulanması ile ilgili farklılıklara gelince; ithal malının fiyatının yüzdesi

olarak konulmuş olabilirler ki buna “Ad Valorem Tarife” denir. Eğer fiziki

birim başına alınmaları söz konusu ise buna da “Spesifik Tarife” denir.[3]

Dış ticaret

politikasında önemli bir uygulama alanına sahip araçlardan biri olan gümrük

vergisi, bu özelliğini ,esasen, gelir yönü itibariyle alır. Gümrük vergisi,

ülke ekonomisi için iyi bir gelir kaynağıdır. Her ne kadar günümüzde,

GÜ(Gelişmiş Ülkeler)lerde oranlar azaltılarak söz konusu gelirler, daha çok

direkt vergiler yoluyla elde edilme yoluna gidiliyorsa da; GOÜ(Gelişmekte Olan

Ülkeler)lerde vergi gelirleri, bütçe içinde önemli bir paya sahip olma

özelliğini devam ettirmektedir. Bu durum, aşağıdaki tablodan da açıkça

görülmektedir.[4]

Tablo: Bazı Ülkelerde Vergi Gelirlerinin Bütçe Gelirleri

İçindeki Payı:

|

ÜLKE |

PAY (%) |

|

Almanya |

0,02 |

|

ABD |

1,56 |

|

Arjantin |

13,31 |

|

Brezilya |

4,22 |

|

Hindistan |

24,07 |

|

İngiltere |

0,01 |

|

Kolombiya |

11,58 |

|

Pakistan |

30,94 |

|

Türkiye |

7,49 |

|

Venezüella |

18,00 |

Kaynak:IMF, Government Finance Statistical Yearbook, V:X, 1986,

pp.32-33.)

Almanya’nın

payı %0,02 iken, Pakistan’ın payı %31 civarındadır. Genel olarak incelendiğinde

Türkiye de bir GOÜ olmasına rağmen söz konusu bütçe payı açısından GÜ’lere

nispî yakınlığı olan bir ülke konumundadır. Bunda, GATT ve benzeri uluslararası

anlaşmalara taraf olmasının etkisi vardır. Ayrıca, bu oranın gümrük birliği

sonrasında daha düşük seviyelerde olduğu, kuvvetle muhtemeldir.

Bir tarife

aracı olarak gümrük vergileri, bir ekonomi açısından yani mikro düzeyde yapılan

bir değerlendirme sonrası koruyucu ve gelir sağlayıcı bir dış ticaret

politikası aracı sayılabilir. Ancak bu, her ekonomi açısından, yani makro

seviyede düşünüldüğünde “menfaat ve menfaatler arası çatışma” olgularının

dikkate alınması gerekir. Bu durumda, tarifelerin olumsuz yönleri karşımıza

çıkmaktadır. Yani dış ticareti engelleyici yönleri söz konusu olmaktadır. Şimdi

bunlara değineceğiz.

1.1.2. Gümrük

Vergisinin Genel Etkileri:

Gümrük

vergisi uygulamasında esas amaç, ekonomik açıdan lehte bazı düzenlemeler gerçekleştirmek

ve başta, gelir sağlama amacı olmak üzere sağlam bir yapıya sahip olmaktır.

Gümrük

vergileri uygulanırken, ulaşılması planlanan temel hedefler şu şekilde

sıralanabilir:[5]

·

Ülke

işçisini yabancı ucuz işçiye karşı korumak.

·

Yerli

üreticilerin yabancı rekabete dayanmalarına imkân sağlamak için, ithal malının

maliyetini, yerli üretimin maliyetine eşitlemek.

·

Daha

önce ithal edilen bazı malları yurt içinde üreterek ülkede işsizliği azaltmak.

·

Ülkenin

dış gelirinin üstünde olan dış gider fazlasını eriterek dış ödemeler dengesini

sağlamak.

·

Ülkenin

ticaret hadlerini ve refahını iyileştirmek.

·

Yerli

üreticileri dampinge (yabancı bir pazarda, normal değerin ya da iç pazarda

geçerli olan fiyatın altında satış yapmak) karşı korumak.

·

Genç

Endüstri Tezi kapsamında; yerli sanayiin etkinlik kazanıncaya kadar

yerleşmesine ve büyümesine imkân sağlamak.

·

Ulusal

savunma için stratejik önemi haiz sanayileri korumak.

Daha evvel

de belirtildiği gibi, planlanan hedeflere ulaşmak, her ekonomideki temel

amaçlar arasındadır. Ancak, söz konusu hedefleri gerçekleştirmek hiçbir zaman

tam anlamıyla mümkün olmamaktadır. Bunda, önce de bahsedildiği gibi, “menfaat”

olgusunun etkisi vardır. Dolayısıyla uluslararası ticarette sürekli engeller

ortaya çıkmaktadır. Böylece, ticarî ilişkiler, rekabet ortamında değil fakat

haksız rekabet ortamında ve birçok sınırlama ile iç içe gerçekleşmektedir.

Tabii ki bundan tüm dünya ülkeleri olumsuz yönde etkilenmektedir.

1.1.3. Gümrük

Vergisinin Dar Anlamdaki Etkileri

Önceki

bölümde, tarifelerin genel anlamdaki olumlu-olumsuz etkilerine değindik. Burada

ise mikro düzeyde, yani bir malla ilgili teorik analize yer vereceğiz.[6]

Bir mal

üzerine tarife konması; üretim, tüketim, gelir ve bölüşüm olmak üzere dört

etkiye sebep olur. Bu etkileri grafik üzerinde göstererek açıklamaya çalışalım.

Analizde iki varsayım geçerlidir:

·

Ele

alınan ülke, ufak bir ülkedir.

·

Gümrük

vergisi alınan malın yurtiçi fiyatı, serbest dünya fiyatlarına göre (taşıma

maliyeti sıfırdır.) bu vergi meblağı kadar yükselmektedir.

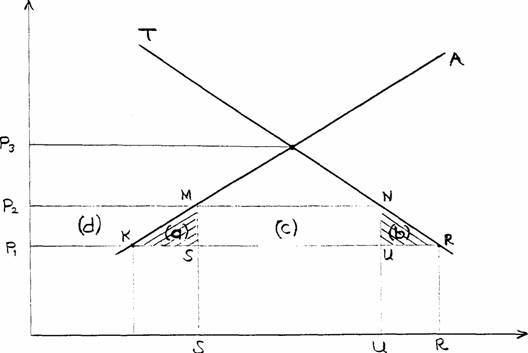

Grafik: Gümrük Tarifelerinin Ekonomik Etkileri.

FİYAT

MİKTAR

·

A

ve T eğrileri, ele alınan malın arz ve talep eğrileridir.

·

Serbest

dünya fiyatı OP1’dir.

·

Bu

fiyattan yurt içi tüketim OR’ye eşittir.

·

Bu

miktarın OK kadarı yurt içinde üretilmekte; geri kalan KR miktarı ise ithal

edilmektedir.

·

Malın

birimi başına P1P2 kadar spesifik bir vergi (veya eşit değerde ad valorem

vergi) konulduğunda, yurt içi fiyat, OP2’ye yükselmektedir.

·

İthalât

ise MN (=SU)’ye düşmektedir.

Şimdi de bu etkiler çerçevesinde meydana gelen değişmeleri

ele alalım.

1)Üretim Etkisi:

Gümrük

vergilerinin ithal malının iç fiyatını yükseltmesi, ithalâta rakip üreticileri

dış piyasanın rekabetinden koruyarak yerli üretimin artmasına yol açar. Bu aynı

zamanda koruma etkisi olarak adlandırılır.

Fiyatların

P1’den P2’ye yükselmesi ile yerli malın üretimi, K’den S’ye çıkmaktadır. Çünkü

üreticiler, bu yüksek fiyatlardan üretimdeki genişlemenin doğurduğu maliyet

artışını karşılayabilmektedirler. Tabii, söz konusu malın arz esnekliği ne

kadar yüksek olursa (arz eğrisi ne kadar yatıksa) fiyat artışının sağladığı

üretim genişlemesi de o kadar fazla olur.

Ülke, ithal

malını direkt olarak üretmek yerine, kaynakları ihracat kesiminde çalıştırıp

elde edilen üretimi ihraç etmiş olsaydı, KS miktarı kadar malı daha ucuza elde

edebilecekti. Bu miktar malın yurt içinde üretilmesi dolayısıyla uğranılan

kayıp ise MKS (a) üçgeni alanına eşittir. Buna gümrük vergilerinin üretim

maliyeti denir.

2)Tüketim Etkisi:

Tarifeler

iç fiyatları yükselterek, bir yandan yerli üretimi özendirirken; öte yandan da

tüketimin kısılmasına yol açmaktadır.

Fiyatların

P1’den P2’ye yükselmesi sonucu, ithal malının tüketimi UR kadar azalmıştır.

İthal malının talep esnekliği ne kadar yüksek ise, fiyat artışı sonucunda

tüketimindeki azalma da o kadar fazla olacaktır.

Gümrük

vergileri, ithal malını pahalılaştırdığı için, tüketici refahının azalmasına

yol açar. Nitekim NRU (b) üçgeni alanı, tüketici refahındaki düşmeyi ifade

eder. Buna da gümrük tarifelerinin tüketim maliyeti denir.

3)Gelir Etkisi:

Gümrük

tarifeleri, ithalât hacmini sıfıra indirecek oranda olmadıkça, Hazineye bir

gelir sağlama özelliğini sürdürür.

P1P2 miktarında

bir vergi konulunca, ithalât hacmi SU’ya düşmektedir. Toplam vergi geliri,

ithalât miktarı ile birim başına verginin çarpımına (SUxP1P2) eşittir. Bu ise

grafikte MNSU (c) dikdörtgeni alanı ile gösterilmektedir.

4)Bölüşüm Etkisi:

Gümrük

tarifeleri, milli gelirin tüketicilerden üreticilere doğru yeniden bölüşümüne

sebep olur.

Tarife

dolayısıyla, fiyatı yükselen (P1’den P2’ye) malın yerli üretimi (KS kadar)

genişler. Bu da tüketicilerin daha yüksek fiyat ödemeleri (P1P2 kadar);

üreticilerin de daha yüksek gelir elde etmeleri anlamına gelir. Yani gelir

dağılımı, tüketicilerden üreticilere doğru yeniden dağıtılmış olur. Bu,

grafikte P2MKP1 (d) alanına eşit bir meblağa tekabül etmektedir.

Buraya

kadar anlatılan etkiler, mikro düzeydeki olumlu etkileri ifade etmektedir.

Ancak, makro düzeyde aynı etkiler, diğer ekonomiler açısından da dikkate

alındığında, dış ticarette engeller söz konusu olmakta ve önce de belirtildiği

gibi uluslararası ticaret, bundan olumsuz şekilde etkilenmektedir.

1.2. Tarife Dışı

Araçlar

Uluslararası

ticaretin önündeki geleneksel engel olarak tarifeleri aktardıktan sonra bunlar

dışındaki araçlara geçeceğiz. Tarife dışı engeller, malların ülkeler arasında

dolaşımını engelleyen her türlü kural ve uygulamaları ifade eder. İthalâtın

kontrolüne yönelik dış ticaret mevzuatı kadar çevre ile ilgili, fikri ve sınai

haklar-standartlar gibi ticaretle doğrudan ilgisi olmayan fakat ticareti

olumsuz yönde etkileyen mevzuat ve uygulamalar da bu kapsamda

değerlendirilmektedir.[7]

Tarife dışı

araçlara geçmeden evvel, bu tür engellerin kaldırılması amaçlı çabalara yönelik

olmak üzere, uluslararası alandaki en önemli organizasyonlardan GATT’a yer

vereceğiz.[8]

İkinci

Dünya Savaşı öncesinde dünya ticaretindeki uygulamalar, ülkelerin ticarette yoğun

olarak korumacı politikalar izledikleri bir dönemdir. Sonuçta, ticarette haksız

rekabet şartlarının yaşandığı görülmektedir.

Ticarî

alanda çıkarılan engeller karşısında sanayileşmiş ülkeler, dünya pazarlarında

rekabetçi bir ortam oluşturarak dünya ticaretinin geliştirilmesi amacıyla GATT

kurallarını uygulamaya koymuşlardır. GATT’ın amacı; üye devletlerin adil ve tam

rekabet şartlarında ticaret yapabilecekleri serbest ve açık bir ticaret sistemi

oluşturmaktır. Bu çerçevede hedef, tarifelerin ve tarife dışı engellerin

azaltılmasını sağlamaktır.

GATT anlaşmaları, dört temel ilkeye dayanmaktadır:

·

Yerli

Sanayin Korunması:

GATT, üye ülkelerin ulusal

sanayilerinin dış rekabete karşı korunabileceğini kabul eder.

·

Tarife

Taahhütleri:

Üyeler, yukarıda bahsedilen tarifeleri,

mümkünse kaldırmalıdırlar.

·

Müsaadeye

En Fazla Mahzar Ülke:

Bir ülkeye uygulanan tarifelerin

diğer ülkelere de uygulanmasıdır. Bunun istisnası vardır. Konu ile ilgili

değerlendirmemizi aşağıda belirteceğiz.

·

Milli

Muamele:

Gümrük vergisi ödenerek ülkeye giren

ithal bir ürüne yerli bir üründen daha yüksek vergiler uygulanmasının

engellenmesidir.

GATT’ın

kuruluşundan 1994’e kadar sekiz görüşme turu yapılmış ve iki dünya savaşı

arasındaki dönemde dünya genelinde yükselmiş olan gümrük vergileri, gerçekten

de önemli ölçüde azaltılmıştır. 1947’de, sanayileşmiş ülkelerde %40 olan gümrük

oranlarının ortalama düzeyi 1990’ların başında %5’e düşmüştür. 1960’larda

yapılan Kennedy Görüşme Turu, gümrük vergilerini azaltmada özellikle etkili

olmuştur. 1970’lerde gerçekleştirilen Tokyo Görüşme Turu da bu azaltmayı

sürdürmüştür. Ancak, GATT’a bağlı olarak gümrük vergileri azaltılırken,

özellikle gelişmiş ülkelerce, rekabet gücü yüksek olan ürünlerin ithalâtını

kısıtlamak amacıyla GATT’ın istisna oluşturan hükümlerine dayandırılan tarife

dışı engel uygulamalarında da artış görülmüştür.[9]

Bu kısımda,

sayıları giderek artan ve ticareti tarifelerden daha fazla olumsuz yönde

etkileyen engellerden bahsedeceğiz. Ancak, konuya geçmeden önce, yukarıda da

belirttiğimiz gibi GATT’ın “Müsaadeye En Fazla Mahzar Ülke” ilkesi ile ilgili

değerlendirmemizi aktaracağız.

Normal

şartlarda bu ilke kapsamında, bir ülkeye sağlanan avantajların diğer ülkelere

de sağlanması gerekmektedir. Ancak bunu da bazı istisnaları vardır ki şöyledir:

·

Bölgesel

ticaret düzenlemesi yapmış ülkeler arasındaki ticaretin tercihli veya tarifesiz

yapılması.

·

GÜ

ve GOÜ’ler arasındaki GPS kapsamındaki ithalâtta tercihli veya sıfır gümrük

tarifesinin uygulanması.

Şu aşamada

soracağımız şudur: “Neden söz konusu istisnalar mevcuttur?” Açıktır ki bu

halleriyle her iki istisna da birer ticarî engeldir. Nitekim, “Gönüllü Ticaret

Kısıtlamaları” çerçevesinde de değineceğimiz gibi, ikinci istisna olan GPS

uygulaması, bu açıdan GÜ’lerin GOÜ’lere ticarî alanda aleni olmasa da koymuş

olduğu gizli bir engel mahiyetindedir. Dolayısıyla, serbest ticarî ortam

hedefleniyorsa, söz konusu istisnaların da kaldırılması gerekir. Ancak, GATT da

her alanda çözüm sağlayan bir organizasyon olamamıştır. Çünkü başta GÜ’ler

olmak üzere ülkeler, “menfaat” olgusu dolayısıyla tam anlamıyla taviz verme

niyetinde değildirler. Dolayısıyla aksaklıklar kısmen de olsa devam etmektedir.

Şimdi söz

konusu aksaklıklara değinmeye çalışacağız. Önce genel anlamda birtakım tarife

dışı engellerle ilgili bilgi aktarımında bulunacak, daha sonra “diğer tarife

dışı engeller” başlığı altında bunlara kısmen değineceğiz. İkinci bölümde ise

“çevre ile ilgili kriterleri” ayrıntılı olarak açıklamaya çalışacağız.

1.2.1. Tarife Benzeri

Engeller

Tarife

benzeri engeller, ithalâtı kısmaya yönelik araçlar olan tarifeler gibi, fiyat

mekanizması yoluyla etkilerini gösteren araçlardır. Burada mekanizma, ithalâtın

bu engeller vasıtasıyla pahalılaştırılarak, toplam talebin yabancı mallardan

yerli mallara doğru kaydırılması şeklinde işletilir. Böylece, yerli üretim

artar ve ithalât kısılmış olur. Bu kapsamda uygulanan araçlar şunlardır:[10]

·

İthalât

teminatları

·

Sübvansiyonlar

·

Vergilendirme

ve muafiyetler

·

Çoklu

kur sistemi

1.2.2. Miktar

Kısıtlamaları

Bu araçlar,

ithalât hacminin direkt olarak sınırlanmasına yöneliktir. Gümrük tarifeleri,

ithalâtı fiyat mekanizması yolu ile kısıcı etkiye sahiptir. Ancak, miktar

kısıtlamaları ile ülkeye girecek veya ülkeden çıkacak mal hacminin direkt

olarak belirlenmesi söz konusu olmaktadır. Bundan dolayı bu araçların fiyat

mekanizmasında yeri yoktur. Miktar kısıtlamaları, şu araçlardan oluşur:[11]

·

Kotalar

·

Yasaklamalar

·

Döviz

denetimleri

1.2.3. Gönüllü İhracat

Kısıtlamaları

Bir malın

ithalâtçısı ile ihracatçısı arasında yapılan iki yanlı görüşmeler sonucunda

ihracatın belirli bir kota ile sınırlandırılması uygulamasıdır.

Bu tür

kısıtlamalar, özellikle GOÜ’lerin GÜ’lere ihraç ettikleri birtakım emek-yoğun

sanayi malları üzerine konulur, tekstil vb. gibi.

Kotayı

koyan ülke açısından görünürdeki sebep, kendi iç sanayisini düzenlemektir.

Ancak, asıl sebep, düşük fiyatlı olarak GOÜ’lerce kendi ülkesine ihraç edilen

mallara, yurtiçinde üretilen malların rekabet edecek durumda olmamasıdır.

Böylece anlaşma dahilinde gönüllü (?) kısıtlamaya gidilerek iç sanayiin

düzenlenmesi (?) sağlanmaya çalışılır. Bu şekilde, haksız rekabet ortamının

oluşumuna sebep olunmakta ve ticaretin kısılması söz konusu olmaktadır.

1.2.4. Diğer Tarife

Dışı Araçlar

Buraya

kadar aktarılan tarife dışı araçlara ilaveten sağlık, güvenlik ve çevre

konuları başta olmak üzere standartlar ve birtakım politik tercihler

dolayısıyla ticareti engelleyici nitelik taşıyan araçlar mevcuttur. Bunları

esasen, diğer bölümde ele alacağız. Ancak ondan evvel, yukarıda da bahsi geçen

ve GPS içinde ayrıca önem arz eden bürokratik nitelikli bir konuya değinmek

isteriz, menşe şehadetnameleri...

İstatistik

amaçlı birtakım faydaları, bir malın nerede üretildiği hakkında bilgi veriyor

olması, bu alanda yapılacak yolsuzlukları engellemeye yönelik kullanımı yanında

sebep olduğu bürokratik işlemler ve bazı art niyetli uygulamalar dolayısıyla

menşe şehadetnamesi, dış ticaret alanında engelleyici bir faktör olarak ortaya

çıkmaktadır. Menşe şehadetnamesi aleyhindeki durumlar şöyle sıralanabilir:[12]

·

Ticareti

engelleyici niteliklere sahiptir.

·

Bürokrasiye

yol açmaktadır.

·

Menşe

tespitindeki kurallar, belgenin hazırlanmasını zahmetli hale getirmektedir.

·

Ülkeler,

sanayilerini korumaya yönelik amaçlarını gerçekleştirmede nispeten caydırıcı nitelikli

olarak kullanabilmektedirler.

2. ÇEVRE İLE İLGİLİ KRİTERLER VE DIŞ TİCARETE ETKİLERİ

2.1. Çevre ile ilgili

Kriterler

Dış ticaret

politikasında önemli bir paya sahip olan ve direkt olarak kullanılan araçlardan

tarife engelleri yanında dolaylı olarak kullanılan tarife dışı engelleri ele

aldık. Genel eğilim açısından, direkt engellerde azaltmalara gidilirken,

dolaylı engellerin yoğunluğunun artmakta olduğu bir gerçektir. Ülkeler,

birtakım amaçlarla, bu alandaki düzenlemeleri kendi lehlerine olacak şekilde

gerçekleştirmektedirler. Nitekim, günümüz dünya ticareti incelendiğinde, tarife

dışı engellerle ilgili söz konusu eğilimi tespit etmek zor değildir. Bu

engeller içinde ağırlıklı olarak yer alanları ise çevre ile ilgili

kriterlerdir. Artık, ülkeler ticarî alanda bu tür kriterleri -haklı veya haksız

nedenlerle- ileri sürerek ticarî politikalarını belirlemektedirler. Bu da bazı

durumlarda ticareti engelleyici bir nitelik taşımaktadır.

Burada

çevre ile ilgili kriterleri; standartlar ve kuruluşların politikaları açısından

ele almaya çalışacağız.

2.1.1. Çevre ile

İlgili Standartlar

Sürdürülebilir

bir kalkınmanın sağlanması amacıyla dünyada çevre açısından meydana gelen

olumsuzlukların giderilmesi vb. konular, son yıllarda üzerinde yoğun olarak

durulur hale gelmiştir. Ülkeler, söz konusu olumsuzlukları bertaraf etmek

amacıyla her alanda olduğu gibi ticarî alanda da birtakım tedbirler almaya

çalışmaktadırlar. Ancak, bu bazen iyi niyetli bazen de art niyetli şekillerde

gerçekleştirilebilmektedir. Bununla birlikte, bu alanda yoğun bir sürece

girildiği bir gerçektir.

1970’li

yıllardan itibaren, çevre ile ilgili kaygılardaki artışın sonucu olarak

ülkelerin çevre ile ilgili standartlara ilişkin sıkı tedbirler alma eğilimleri

belirdikçe, dış ticarette çevre gerekçeli tarife dışı teknik engellerde de

artışlar gözlenmiştir. Bu tür engellerin, gelişmiş ülke standartlarının diğer

ülkelere empoze edilmesi ve çevre görüntüsü altında gizlenmiş korumacılığa

dönüştürülmesi durumu ortaya çıkmıştır. Bundan dolayı çevre-ticaret ilişkisi,

GATT’ın Uruguay Görüşme Turu’nda tarife dışı engel tartışmalarının esas konusu

olmuştur.[13]

GATT’taki

çevre vurgusunun belirginleştirdiği Uruguay Görüşme Turu’nun çevre ile ilgili

en temel hükmü, WTO(Dünya Ticaret Örgütü)’nun kuruluş safhasının giriş kısmında

şu şekilde yer almıştır:

“WTO’nun amacı, hem çevreyi korumaya hem de koruma

yöntemlerini, farklı ekonomik gelişme seviyelerindeki tarafların ihtiyaçlarıyla

tutarlı bir şekilde geliştirmeye özen göstererek, dünya kaynaklarının, sürdürülebilir

kalkınma hedefi ile uyumlu olarak optimum kullanımına izin verecek şekilde, mal

ve hizmetlerin üretim ve ticaretini genişletmek için taraflara maksimum

imkânları sağlamaktır.”

WTO’nun

yaklaşımında, mal ve hizmetlerin üretim ve ticaretinin genişletilmesi hedefi,

çevreyi koruma ve dünya kaynaklarını sürdürülebilir kalkınma anlayışıyla

kullanma amacıyla birlikte ele alınmaktadır. Tabii ki bu şekilde hareket etmek

gereklidir ve zaten bu, gelecek açısından düşünüldüğünde uygun olan hareket

tarzıdır. Bununla birlikte, şu da ilave edilmelidir: Her ülke kendi içinde,

istediği sıkılıkta çevre standartları uygulayabilir; ancak, bunların

maliyetinin, dış ticarete yönelik tedbirlerle desteklenmesi, serbest dünya

ticareti açısından sakınca arz etmektedir.[14]

Şimdi de

dünya ticareti açısından sakınca arz eden standartlarla ilgili bilgilere

geçelim.

2.1.1.1. Ürün

Standartları

Ürün

standartları; ürünün kalitesi, dayanıklılığı, boyutları, sağlığa etkileri gibi teknik

özellikleri belirler. Bunlar arasında çevreyle ilgili olanlar, ürünün kullanımı

ve sonrasında çevreye olan etkileri ile ilgilidir. Tarımsal ürünlerdeki

kimyasal girdi artıklarına getirilen sınırlamalar, meşrubatın yeniden

kullanılabilen şişelerde satılma mecburiyeti, bu tür standartlara örnek olarak

verilebilir. Başta gelişmiş ülkeler olmak üzere birçok ülke, bu standartlara

uygun olmayan ürünlerin ithalini engellemektedir.[15]

Ürün

standartları arasında, ambalaj maddeleriyle ilgili olanlar uluslararası

ticareti önemli ölçüde etkileyen önlemler arsındadır. Bu tür önlemlerin

ticareti ne şekilde olumsuz etkilediğine bir örnek olarak şu uygulama

verilebilir. Almanya’da, 1991 yılında yürürlüğe giren ve ambalaj atıklarının

önlenmesini amaçlayan bir karar, üretici ve dağıtıcı şirketleri sattıkları

malların ambalajlarını geri almakla sorumlu tutmaktadır. Aslında ithal edilen

mallar için bu sorumluluk, ithal eden firmaya aittir ancak, uygulamada

ihracatçı firmalar, bu arada Türkiye ihracatçıları bu karardan olumsuz

etkilenmişlerdir. Buna benzer bir diğer örnek de Fransa’daki bir uygulamadan

verilebilir. Fransa’da 1993 yılında bir düzenlemeyle, ambalaj maddelerinin

yeniden kullanımı şartı getirilmiştir. Ancak, gelişmekte olan ülkelerce yaygın

olarak kullanılan jüt ve pamuk gibi bazı ambalaj maddeleri, çevre açısından

avantajlı sayılmalarına rağmen, bu ülkelerin mağduriyetine yol açmıştır. Çünkü

bu maddelerin yeniden kullanımı imkânı ithalâtçı ülkelerde mevcut değildir.[16]

2.1.1.2. Üretim

Standartları

İthalâtçı

ülkeler bazı durumlarda üretim yöntemleri çevreye zarar veren malların

ithalâtına sınırlamalar getirmektedirler. Bu sınırlamalar, ürünün niteliği ile

ilgili değildir. Çevreyi kirleten yöntemlerle üretilmiş bir deri, temiz

yöntemlerle üretilmiş bir deri ile aynı niteliklere sahip olsa bile, sadece

üretimi çevre dostu olmadığı için ithalât engelleriyle karşılaşabilmektedir.

GATT kapsamında sadece ürünlerle ilgili sınırlamalara imkân sağlandığı ve

üretim yöntemleri ayrı olsa da benzer mallar farklı ticaret engelleri

getirilemeyeceği için, teknik adı “Processes and Production Methods” (PPM) olan

üretim standartlarının dış ticarette engellere temel oluşturması konusu,

uluslararası alanda yaygın bir şekilde tartışılmaktadır. Bu tartışma, ihracatçı

ülkelerin, malların niteliğiyle değil de üretim yöntemleriyle ilgili

standartları ithalâtçı ülkelere empoze edip edemeyecekleri ve böyle bir

davranışın hukukî bir temelinin oluşturulup oluşturulamayacağı etrafında

dönmektedir.[17]

Açıktır ki

ticarî alanda bu tür ayrıntılı ve ayırımcı sınırlamalara gidilmesi, ticareti

olumsuz bir şekilde etkilemektedir.

Standartlarla

ilgili olarak ortaya konan bazı sınırlamalara bakalım: ABD ve Almanya’nın

gazete kağıdı ithalâtına getirdikleri şartlar, çevre ile ilgili üretim

standartlarının dış ticareti etkilediği uygulamalara örnek olarak

gösterilebilir. Almanya ve bazı ABD eyaletlerinde kullanılan gazete kağıdında

belli oranda eski kağıt bulunması şart koşulmaktadır. Bu, kağıdın niteliğiyle

değil, üretim yöntemiyle ilgili bir standart olarak ortaya çıkmaktadır. Bu

uygulama, ABD’ye ve Almanya’ya önemli miktarda gazete kağıdı ihraç eden fakat

bunu genellikle eski kağıt kullanmadan üreten, hatta kağıt yapımında kullanmak

üzere büyük fidanlıklar kuran, buna karşılık üretim için yeterli miktarda eski

kağıt bulmaları zor olan Kanadalı ve İsveçli üreticileri ve ihracatçıları güç

durumda bırakmıştır. Üretim standardı uygulamalarında en fazla üzerinde

durulan, asıl maksadın çevre koruması değil fakat ticarî korumacılık olduğu

yolundaki kaygılardır.

Buna bağlı

olarak, bir ülkedeki çevre ile ilgili üretim standartlarının bir diğer ülkeye

empoze edilmesine karşı temel bir görüş, her ülkenin sorunlarının farklı olduğu

ve kendi çevresini ne derecede koruyacağına kendisinin karar verme yetkisine

sahip olduğudur. Nitekim, bir ülkenin kendi kurallarını bir başka ülkeye zorla

kabul ettirmesi ve bu şekilde karşı ülkeyi güç durumda bırakması, sadece

“ahlaki” sebeplerle değil, çevre koruması açısından da doğru sayılmamaktadır.[18]

2.1.2. Kuruluşlarca

İzlenen Çevre Politikaları

2.1.2.1. Kamu Kesimi

Politikaları

Ülkelerin

çoğunda, insanların sağlık ve güvenliğini ya da tabii çevreyi korumak amacıyla,

belirli malların üretim ve dağıtımıyla ilgili olarak, hükûmetlerin çıkarmış

olduğu çok sayıda yönerge ve kurallar vardır. bunların konulma amaçları, makul

gerekçelere dayanır. Çünkü ülkelerde insan, bitki ve hayvan sağlığının

korunması, her hükûmetin doğal görevidir. Fakat bu ve benzeri teknik ve idari

standartlar, bazen gizli bir dış ticaret engeli gibi etkide bulunabilmektedir.

Böylece, yerli üreticilerin dış rekabete karşı korunduğu görünmez bir mekanizma

oluşturulmaktadır ki bu, haksız rekabetten başka bir şey değildir. Bunlarla

ilgili bazı örnekler verelim:[19]

Japon hükûmeti, aldığı bir kararla yabancı yapımı kayakların

ithalini yasaklamıştır. Gösterilen gerekçe, Japonya’ya yağan karın Avrupa ve

Amerika’daki kardan farklı olmasıdır. Bu kararın söz konusu gerekçeye

dayandırılarak alınmış olmasının ardında ticarî bazı amaçlar olduğu açıkça

anlaşılmaktadır.

Benzer şekilde, ABD, 1960’lı yıllarda, şarbon hastalığı

bulunduğu gerekçesiyle Arjantin’den yapılan sığır eti ithalâtına yasaklama

getirmiş ve aynı yasak, koyun eti ithalâtında da uygulanmıştır. Halbuki

Arjantin’de şarbon hastalığına koyunlarda hiç rastlanmamıştır. Bu kararın da

ticarete direkt bir engel olarak alındığı anlaşılmaktadır.

Aynı şekilde AB ülkelerinde de benzeri kısıtlamalara

rastlanmaktadır. Mesela AB ülkeleri de hormonlu olduğu gerekçesiyle ABD’den

yapılan sığır eti ithalâtına sınırlama getirmişlerdir.

Bu şekilde ülkeler, kendi üreticilerini korumak amacıyla

ticarî alanda farklı standartlar uygulamaktadırlar.

Zaman zaman

bu tür politikaların izlendiği görülmektedir. Anlaşıldığı gibi, bazı tedbirler

gerçekten de çevre ile ilgili kriterler dikkate alınarak sağlanmaya

çalışılırken, söz konusu uygulamalar, ağırlıklı olarak yerli üreticilerin

baskısıyla kamu kesimince gerçekleştirilmektedir.

2.1.2.2. Özel Kesim

Politikaları

Dış ticaretle

ilgili sınırlamaların bir kısmı, kamu kesimi yanında özel kesimden de

kaynaklanmaktadır. Ancak, kamu kesiminde engellerin konulmasında temel amaç,

çevreye yönelik katkılarda bulunmaktan ziyade, ağırlıklı olarak yerli

üreticilerin korunmasına yönelik olmaktadır. Özel kesimde amaç ise, birtakım

ticarî kaygılar olmakla birlikte, ağırlıklı olarak çevre ile ilgili kriterlere

dayanılarak söz konusu olumsuzlukların giderilmesidir.

Temel

seviyede amaçlarını bu şekilde ifade ettiğimiz özel kesim; geniş anlamda

belirtmek gerekirse, dünyada çevre açısından meydana gelen olumsuz sonuçlar

sonrası, bu olumsuzlukların giderilmesi ve sürdürülebilir bir hayatın

sağlanmasına yönelik faaliyetlerde bulunmaktadırlar. Birtakım yanlış

uygulamalar mevcut olabilir fakat faaliyetler, temel seviyede bu amaca

yöneliktir. Ancak, netice itibariyle bu ve benzeri oluşumların, dış ticareti

engelleyici nitelik taşıdığı da bir gerçektir.

Özel kesim

kapsamında, faaliyetleriyle dış ticareti engelleyici nitelik taşıyan kuruluşlar

şunlardır:[20]

a)

Sivil

toplum kuruluşları

b)

Medya

ve tüketiciyi bilinçlendirme amaçlı yayın kuruluşları

c)

Standart

vb. çalışmalarla ilgili kuruluşlar

d)

Firmalar

Şimdi de bunlarla ilgili kısa bilgiler verelim.

a)Sivil Toplum

Kuruluşları:

Çevre

koruma alanında faaliyette bulunan ve uluslararası platformlarda kabul gören

çok sayıda geniş tabanlı gönüllü kuruluş mevcuttur. Bu kuruluşlar, dünya

çapında etkilere sahiptirler. Mesela, WWW (Dünya Doğayı Koruma Vakfı),

Greenpeace (Yeşil Barış), Friends of Earth (Dünyanın Dostları) bunlardan

bazılarıdır. Bunların en güçlülerinden biri olan WWW, 130 ülkede beş bine yakın

proje gerçekleştirmiştir. Mesela, Greenpeace’in yaptığı çalışmalardan biri

şudur:

“Sebep olunan olumsuz sonuçlar dolayısıyla, gerçekleştirilen

faaliyetler sonrasında, Antarktika’nın, 50 yıl boyunca madencilik işletmelerine

kapalı kalmasını öngören bir anlaşmanın, 26 ülkenin hükûmet temsilcilerine

imzalatılması.”

b)Medya ve Tüketiciyi

Bilinçlendirme Amaçlı Yayın Kuruluşları:

Bu

kuruluşlar, faaliyetlerinde çevre konularına eğilmekte ve bu alanda ortaya

çıkan olumsuzluklara dikkat çekerek kamuoyu oluşturmaya çalışmaktadırlar. Bu

kapsamda, üzerinde durulan çevre ile ilgili konulardan bir kısmı şöyle

sıralanabilir: Atom enerjisi, Orman ölümleri, Sera etkisi, Zehirli atıklar. Bu

alanda faaliyet gösteren iki yayın organını aktaralım:

·

Road

& Resultater (Danimarka)

Milli Tüketici Teşkilatı’nca

hazırlanan bu dergide düzenli periyotlarla, çevre ile ilgili etkilerin de

değerlendirmeye alındığı kıyaslamalı deney sonuçları yayınlanmaktadır.

·

Green

Consumer (Hollanda)

Hollanda Tüketici Birliği’nce aylık

olarak yayınlanan dergide, günlük kullanım malzemeleri, çevre açısından

değerlendirilmektedir.

c)Standart vb.

Çalışmalarla İlgili Kuruluşlar:

Sürdürülebilir

kalkınma kavramı ve buna bağlı olarak kuşaklar arası eşitliği ilke olarak

benimsemiş tüketicilerin, çevreyi kirletmeyen ürünleri tanıyabilmesi için bazı

kuruluşlar tarafından çeşitli eko-etiketler geliştirilmekte ve buna bağlı

olarak çevre ile ilgili sınırlama standartları oluşturulmaktadır.

Ayrıca, bu

ve benzeri konularda sağlanan her gelişme, kamuoyuna duyurularak

bilgilendirmeye gidilmekte; üretim, insan ve çevreye önem veren üreticilerin

ürünlerinin satın alınması teşvik edilmektedir.

d)Firmalar:

Dış

ticaret, belli oranda kamu kesimi olmak üzere ağırlıklı olarak özel firmalar

bazında gerçekleştirilmektedir. Yani merkezi yönetimlerin katkısı ve etkisi

giderek azalmaktadır.

Dış ticaret

aşamasında firmalar işlemlerini gerçekleştirirken birtakım engelleyici şartlar

ileri sürebilmektedirler. Bu kapsamda, bazı ekstra belgelerin istenmesi örnek

olarak gösterilebilir. Amaç, belki belli derecede maliyet avantajı elde

etmektir. Ancak bunlar da haliyle dış ticareti sınırlayıcı etkide

bulunmaktadırlar.

2.2. Çevre ile ilgili

Kriterler –Dış Ticaret İlişkisi

Dış ticaret

ve çevre ile ilgili kriterler arasındaki ilişkiler, son yıllarda önemli bir

ilgi odağı haline gelmiştir. sebepleri şunlardır:[21]

·

Tüm

ülkelerde çevre ve tabii kaynakların korunmasına giderek artan bir önem verilmesi

ve bunun paralelinde, çevre ve tabii kaynakları etkileyen faaliyetlerin yoğun

bir araştırma konusu olması.

·

Başta

gelişmiş ülkelerde ve uluslararası düzeyde çevre korumasına yönelik uygulanan

tedbirlerin ticareti engellemesi muhtemel etkilerinden dolayı duyulan kaygılar.

Gelişme

derecelerine göre ülkeler, “gelişmiş” ve “gelişmekte olan” şeklinde ikili bir

sınıflamaya tabi tutulmaktadırlar. Bu sınıflamaların yapılmasında temel

ölçüler, gelir seviyesi ve buna bağlı olarak insanların refah açısından durumudur.

Bir ülkenin

gelişmiş olması, esasen, gelir seviyesinin yüksekliğini ifade ettiğine göre,

acaba bu nasıl sağlanmaktadır? Fazla ayrıntıya girmeden ve bazı tabii

faktörleri de bir tarafta tutarak; bir ülkenin gelişmişliğini, dış ticarete

borçlu olduğunu söyleyebiliriz. Yani ülke, sahip olduğu üretim potansiyelini

değerlendirerek dış ticaret faaliyetini icra etmekte ve elde ettiği gelirle

sonuçta, refah seviyesinin yükselmesini sağlamaktadır. Bu durumda, söz konusu

süreci tam olarak izleyemeyen veya izlemeye çalışan ülkeler de “gelişmekte olan

ülkeler” sınıfına dahil olmaktadır.

Günümüzde,

gerçekleştirilmeye çalışılan dış ticaret faaliyetlerine bakıldığında, GÜ’lerin

GOÜ’lere göre avantajlı durumda oldukları görülmektedir. Çünkü sahip oldukları

üretim potansiyeli ve üretim bileşimi açısından GÜ’ler GOÜ’lere göre kimi

açılardan mutlak; kimi açılardan da kıyaslamalı üstünlüğe sahip konumdadırlar.

Dolayısıyla GOÜ’ler dış ticarette, birçok açıdan olumsuzluklarla karşı

karşıyadırlar.

Konuya dış

ticaretteki olumsuzluklar açısından yaklaşıldığında, mevcut olan engeller

tarife ve tarife dışı olmak üzere iki şekilde ortaya çıkmaktadır. Tam bu

noktada açıklamaya dahil edildiğinde, çevre ile ilgili kriterlerin de tarife

dışı engeller arasında yer aldığı ve en önemlileri arasında olduğu

anlaşılmaktadır.

Dış

ticaretin önündeki engeller olarak çevre ile ilgili kriterler; daha evvel de

belirtildiği gibi, özellikle GÜ’ler tarafından olmak üzere, yoğun bir şekilde kullanılmakta

ve bu haliyle de ticareti sınırlayıcı etkilere yol açmaktadır.

Ticareti

sınırlayıcı etkilere yol açan bu kriterlerin tespiti ve hafifletilmesi veya

ortadan kaldırılmasına yönelik çalışmalar uluslararası düzeyde

gerçekleştirilmektedir. Söz konusu eğilimlere tespit edildiğinde, konu

uluslararası organizasyonlar seviyesinde belli periyotlarla ele alınıp gerekli

tavsiye kararları yayınlanmaya çalışılmaktadır. Mesela bunlardan biri;

Birleşmiş Milletler İnsan Çevresi Konferansı’yla gerçekleştirilmiştir. 5-16

Haziran 1972’de Stockholm’de yapılan bu konferansın yayınlanan deklarasyonunun

23. Maddesinde bahsedilen durumla ilgili alınan karar şöyledir:[22]

“Uluslararası kurumlarca kabul edilen kriterlerde veya

ulusal olarak kararlaştırılan standartlarda her ülke, önyargısız, değerler

sistemini dikkate almak durumundadır. Gelişmiş ülkelerde geçerli standartların

gelişmekte olan ülkelere getireceği sosyal maliyet nedeni ile

uygulanamayabileceğinin dikkate alınması şarttır.”

Görüldüğü

gibi gelişmişlik farkı dikkate alınarak, belirlenen kriterlerin uygulanması

konusunda gerekli toleransın sağlanması gerektiği tavsiye edilmektedir.

3-14

Haziran 1992’de Rio de Janerio’da düzenlenen BM Çevre ve Kalkınma

Konferansı’nda yayınlanan deklarasyonda da benzer tavsiyeler yer almıştır.

Bunlardan ikisini alıntılıyoruz[23]

“İlke 11:

devletler, etkili çevre mevzuatı oluşturacaklardır. Çevre

standartları, idari hedefler ve öncelikler, uygulandıkları alanların çevreye ve

kalkınmaya ilişkin durumunu yansıtacaktır. Bazı ülkeler tarafından uygulanan

standartlar, diğer ülkeler özellikle gelişme yolundaki ülkeler için ekonomik ve

sosyal maliyet açısından uygun olmayabilir.”

“İlke 12:

Devletler, destekleyici ve açık bir uluslararası ekonomi

sistemi geliştirmek için işbirliği yapacaklardır. Çevre amaçlı alınan ticaret

politikası tedbirleri, uluslar arası ticarete gizli bir sınırlama getirecek

nitelikte olmamalıdır. İhraç eden ülkenin sınırları dışında, çevre ile ilgili

hususlarla ilgilenmek üzere tek taraflı eylemlerden kaçınılmalıdır.

Sınırlaraşırı ya da global çevre sorunlarına işaret eden çevre ile ilgili

tedbirlerde, mümkün olduğunca uluslararası oybirliği temel alınacaktır.”

Yine bu

ilkelerde de çevre konusunun hassasiyetine yer verilmekte, ancak, belirlenecek

standartlar ve bunların uygulanmasında “karşılıklılık prensibi”nin olması

gerektiğine dikkat çekilmektedir ki dünya ticaretinden maksimum faydanın

sağlanması için uygun olanı da budur.

Normal

şartlarda, çevrenin tahrip edilmesi ve bu suretle hayatın yaşanabilir olmaktan

çıkması, kimse tarafından arzu edilen bir durum değildir. Ancak, bu tür

iddialarla, ticaretin önüne engeller konarak, esasen farklı amaçlarla

uygulanmaya çalışılan söz konusu kriterler, özellikle GÜ’ler olmak üzere birçok

ülkenin bu konuda samimi olmadığını ortaya çıkarmaktadır. Çünkü bu şekilde

hareket edilerek, GOÜ’lerin ticarî alanda faaliyet sahaları

sınırlandırılmaktadır. Çevre ile ilgili gerekli tedbirler alınmalıdır, fakat bu

konuda ayrım olmaksızın tüm ülkeler üzerlerine düşeni yapmalıdırlar.

SONUÇ:

Dış

ticaretin önündeki engeller arasında klasik anlamda akla ilk gelen, tarife

araçlarıdır ve bu kapsamda gümrük vergisidir. Ülkeler, bu aracı kullanarak

birtakım iktisadi amaçlarını gerçekleştirmeye çalışırlar ve bu çerçevede bazı

ticarî engeller ortaya çıkar. Gümrük vergisinin konulmasındaki temel amaç,

ülkenin iç piyasasını muhafaza etmektir. Ancak bu yönde alınan bazı tedbirler,

ticarî ilişkide bulunulan ülkelerce de misilleme amaçlı alınınca, ticarî

dengelerin bozulması ve sonuçta dünya ticaretinin bundan olumsuz şekilde

etkilenmesi söz konusu olmaktadır.

Günümüzde

ülkeler, tarifelerini derece derece azaltma yoluna gitmektedirler. Özellikle

ekonomik bazı entegrasyonlar, en azından söz konusu ülke grupları arasında

tarifelerin indirimini veya kaldırılmasını gerektirmektedir. Türkiye’nin de üye

olduğu Gümrük Birliği, bunun en bariz örneklerindendir.

Dünya

ticaretinde, genel eğilim olarak, tarifelerin azaltılması veya giderilmesi

sürecine girilmekle beraber, tarife dışı araçlar adı altında birtakım farklı ve

net olmayan engellerle karşılaşıldığı görülmektedir. Sahip oldukları

belirsizlik dolayısıyla bu araçların, tarifelere göre daha büyük sakıncaları da

beraberinde getirdiği, bir gerçektir. Bunlar genel olarak; tarife benzeri

engeller, miktar kısıtlamaları, gönüllü ihracat kısıtlamaları ve diğer tarife

dışı araçlar olarak ortaya çıkmaktadırlar. Bu halleriyle de dünya ticaretini

büyük ölçüde engelleyici mahiyet arz etmektedirler.

Tarife dışı

araçlar içinde, günümüzde belirgin bir şekilde ön plana çıkanlar ise çevre ile

ilgili kriterlerdir. Hatta o derece engelleyici hale gelmektedirler ki bu

amaçla söz konusu engellerin giderilmesine yönelik uluslararası çapta

organizasyonlar düzenlenmektedir. Amaç, bu tür engelleri ortadan kaldırmak ve

ticarî ilişkileri saydam hale getirmektir. Sonuçta bu yollarla ortaya çıkan

haksız rekabet ortamının giderilmesi hedeflenmektedir. Çevre ile ilgili

engellerin başlıcaları ise ürün ve üretimle ilgili standartlardan ve kamu ve

özel birtakım kuruluşların faaliyetlerinden kaynaklanmaktadır.

Çevre ile

ilgili kriterlerin ortaya konmasındaki amacın hayatın sürdürülebilir halde

olmasının sağlanması bu çerçevede iktisadi kalkınmanın gerçekleştirilmesi

olduğu belirtilmektedir.

Normal şartlarda,

çevrenin tahrip edilmesi ve bu suretle hayatın yaşanabilir olmaktan çıkması,

kimse tarafından arzu edilen bir durum değildir, olmamalıdır. Ancak, bu tür

iddialarla, ticaretin önüne engeller konarak, esasen farklı amaçlarla

uygulanmaya çalışılan söz konusu kriterler, özellikle GÜ’ler olmak üzere birçok

ülkenin bu konuda samimi olmadığını ortaya çıkarmaktadır. Çünkü bu şekilde

hareket edilerek, GOÜ’lerin ticarî alanda faaliyet sahaları

sınırlandırılmaktadır. Tabii ki gerekli tedbirler alınmalıdır, fakat bu konuda

ayrım olmaksızın tüm ülkeler üzerlerine düşeni yapmalıdır.

* Dr. Cem Saatçioğlu, Dr. Mehmet Behzat Ekinci,

İstanbul, İktisat, Doktora

csaatcioglu@yahoo.com, mbekinci@akademiktisat.net